紡織服裝:盈利能力提升前三季凈利15601902607億

作者:百檢網 時間:2021-12-07 來源:互聯網

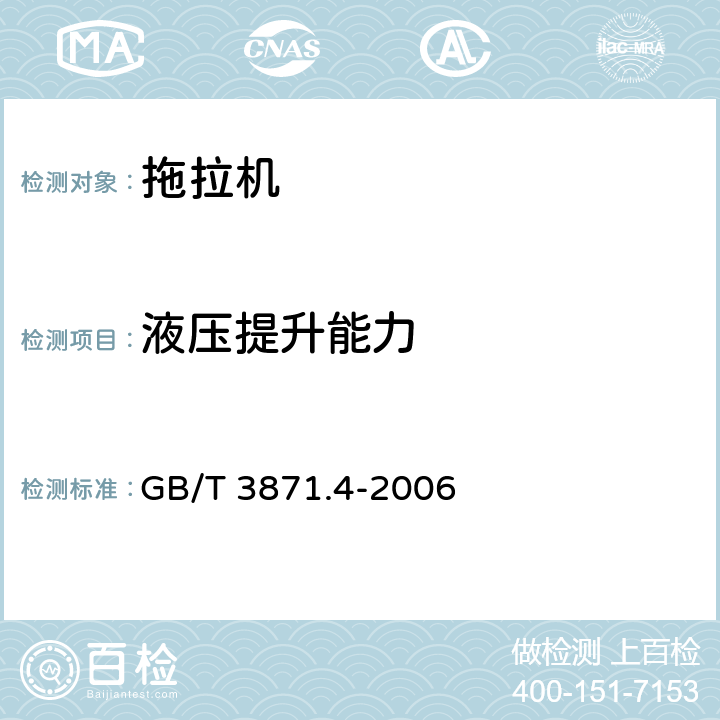

紡織服裝板塊營收及凈利數據統計

2017前三季度紡織服裝板塊整體營業收入增速繼續攀升,業績增速也有所回升。2017Q1-Q3,板塊70家主要上市公司實現營業收入1971.10億元,同比增長30.2%,增速較去年全年提升4.9個百分點。

受益原材料價格上漲,紡織企業盈利能力提升。2017Q1-Q3,板塊70家主要上市公司歸母凈利潤152 0173 3840.08億元,同比增長10.6%,速較去年全年提升5.5個百分點。70家企業中歸母凈利潤為正的數量從2016Q1的38家增至2017Q3的64家,業績逐季保持改善趨勢。

據前瞻產業研究院發布的《中國棉紡織行業產銷需求預測與轉型升級戰略分析報告》指出,主要原因是隨國內消費升級不斷深化以及全球經濟逐漸升溫,國內外終端需求均呈現弱復蘇、行業去庫存調整漸入尾聲、制造端通過海外產能轉移降低成本、服裝企業多品牌+全渠道穩步推進布局、市場集中度提升利好龍頭等因素。

從細分領域看,前三季度紡織制造板塊保持增長態勢,印染、紗線及坯布、毛紡均實現雙位數增長。其中印染板塊收入同比增長10.55%,較去年同期收入增速提升8.93%;紗線及坯布板塊收入同比增長24.90%,較去年同期收入增速提升10.80%。織造、毛紡和輔料的收入分別同比增長4.30%、13.89%、3.87%,較去年同期增速略有下降。

紡織織造板塊增長的主要驅動為紗線及坯布、毛紡、織造等板塊需求回暖、棉價傳導下的產品量價齊升,人民幣同比貶值利好公司外銷,同時2017年以來在環保督查力度大大加強,中小企業關停整改嚴重,市集中度得以提升,尤其以印染板塊*能體現去產能、關停整改、環保及原材料成本上漲后龍頭“剩者為王”的局面。

人口紅利是支撐中國過去多年紡織行業高速增長的主要原因,近年來消退趨勢明顯,面臨人口紅利拐點,紡織行業的“中國制造”成本逐步上升,產能逐步移出東部地區,向中部、西部及東南亞地區轉移,未來國內將少見大規模擴產,行業產能增長漸驅穩定。

全球需求增長趨緩,國內紡織供應鏈同時面對勞動力短缺及環境約束難題,行業產業鏈及周期長等特征倒逼紡織企業加速改革,優化自身結構及調整產業鏈結構以降低經營成本,發掘新盈利模式。

百檢能給您帶來哪些改變?

1、檢測行業全覆蓋,滿足不同的檢測;

2、實驗室全覆蓋,就近分配本地化檢測;

3、工程師一對一服務,讓檢測更精準;

4、免費初檢,初檢不收取檢測費用;

5、自助下單 快遞免費上門取樣;

6、周期短,費用低,服務周到;

7、擁有CMA、CNAS、CAL等權威資質;

8、檢測報告權威有效、中國通用;

客戶案例展示

相關商品

相關資訊

行業熱點

版權與免責聲明

①本網注名來源于“互聯網”的所有作品,版權歸原作者或者來源機構所有,如果有涉及作品內容、版權等問題,請在作品發表之日起一個月內與本網聯系,聯系郵箱service@baijiantest.com,否則視為默認百檢網有權進行轉載。

②本網注名來源于“百檢網”的所有作品,版權歸百檢網所有,未經本網授權不得轉載、摘編或利用其它方式使用。想要轉載本網作品,請聯系:service@baijiantest.com。已獲本網授權的作品,應在授權范圍內使用,并注明"來源:百檢網"。違者本網將追究相關法律責任。

③本網所載作品僅代表作者獨立觀點,不代表百檢立場,用戶需作出獨立判斷,如有異議或投訴,請聯系service@baijiantest.com

關于我們 萬檢(上海)信息科技有限公司(簡稱:百檢網)是國內知名B2B檢測電商服務平臺,專注于為第三方 檢測機構以及中小微企業及個人用戶搭建互聯網+檢測電商服務平臺。平臺匯集了國內外權威檢測機構(CNAS/CMA),其中不乏國家級、省級重點實驗室以及國際知名檢測機構,為廣大用戶提供一站式檢測服務。

客服熱線 400-101-7153 專屬服務:156 0190 2607 企業郵箱:Service@Baijiantest.Com 聯系地址:上海市徐匯區宜山路700號

微信公眾號

官方微博

百檢集團

滬ICP備19010749號經營許可證編號:滬B2-20190666Copyright@2019www.szlhsb.comAll Rights Reserved

- 微信客服

- 電話咨詢

- QQ客服

返回頂部

返回頂部

400-101-7153

400-101-7153 15201733840

15201733840